炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券接洽 文|曾羽 谢一飞

权衡1月资金面有小幅不休可能,但无大幅收紧基础,关心地点债刊行、银行开门红、央行作风、大行欠债端压力情况。此外,一季度干涉货币宽松窗口期,关心央行降准降息可能性,有望带动资金利率核心进一步下移,但短期内也需要关心在汇率压力与防空转诉求下资金面边缘不休以及波动增大的可能性。机构步履方面,跟着现在货币商场收益率弧线也曾倒挂,融出的性价比升迁后货基或加大融出范围,非银资金面供需关系有望缓解,资金分层有望回到类似昨年4月至6月时期的宽松景色。

资金面与超储:现在银行间超储范围低于季节性水平,主要源于央行投放逆回购范围偏少、年末政府债刊行、四季度降准幻灭等成分。后续资金面主要风险点在于(1)稳增长压力下地点债可能偏前置刊行或对流动性带来冲击,但探讨到四季度政府债召募资金陆续投放,权衡影响相对有限;(2)岁首银行信贷开门红或带来扰动,但探讨到现在实体部门融资需求不彊,权衡信贷增长不会清楚杰出昨年同期水平;(3)央行关心汇率压力以及重提资金空转配景下或对流动性进行微调;(4)调降同行进款利率后大行欠债端或靠近一定压力。

货币战略作风:货币战略方面,后续货币战略最大的变化在于实施“截止宽松”的货币战略,同期对流动性的表述从之前的“合理充裕”调动为“充裕”,因此举座上资金面无太大风险。探讨到昨年9月央行预报的降准现在尚未落地,肖似距离前次降准降息已杰出4个月,关心在央行“择机降准降息”配景下一季度货币宽松窗口。不外短期内也需要关心在货币宽松前资金面边缘不休以及波动增大的可能性。此外,从近两年的教化看,即就是在货币宽松后也不一定意味着资金面会即刻宽松。

货币商场机构步履:12月大行融出力度络续保持在高位,保管在4.3万亿元的历史高位近邻,但探讨到现在银行超储水平偏低,肖似昨年底调降同行进款利率后大行可能靠近一定进款流失,关心在央行降准前大行融出力度的强健性。货币基金在机构申购下欠债端较为充裕,此外央行调降同行进款利率也将使得货基更多成立货币商场,同期探讨到12月后由于债市大幅走牛,货币商场利率也曾出现倒挂,融出性价比边缘升迁,货基已在12月后加大了融出范围,这也有助于资金分层的缓解。

一、12月资金商场追忆

1.1 资金商场:平衡偏松,分层持续

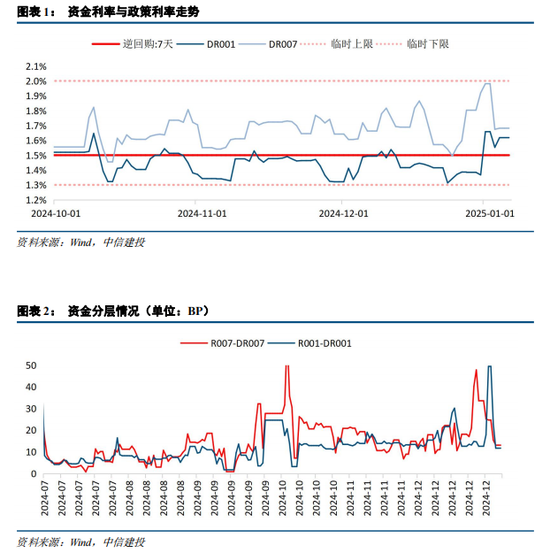

12月资金面延续平衡偏松。全月DR001、DR007均值均为1.43%与1.70%,较上月小幅上行1BP与4BP。全月资金分层小幅加重,R与DR利差核心为20BP,较上月上行5BP。

举座来看,12月资金面开动合乎本年下半年以来季节性轨则,资金利率在战略利率上方15BP窄幅波动。节律上,月初资金面有顷宽松后很快不休,背后可能是地点债麇集刊行、MLF月中多数到期、税期的概括影响,但干涉下旬后资金面举座寂静偏松,可能与年内地点债刊行扫尾、MLF月末投放、财政投放、央行通过买断式逆回购与国债买卖赞助干系,最终实现胜仗跨年。需要关心的是,本月中旬资金分层有所加重,资金分层一度上行至30BP的偏高水平,可能与时期债市收益率快速下行配景下机构作念多表情新生干系。

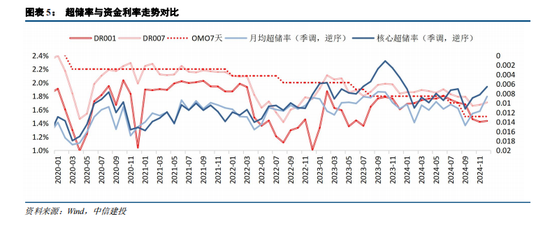

1.2 超储范围:低于季节性水平

追忆12月,笔据“五成分模子”,假定①外汇与②货币刊行季节性变动;③缴准需求在政事局会议后信贷需求边缘回暖、政府债刊行加速配景下季节性小幅增长,权衡进款新增25000亿元,对应缴准需求1700亿元;④政府进款方面,诚然12月上旬地点债麇集刊行,但四季度累计刊行的多数政府债支拨也对流动性形成复古,权衡政府进款季节性减少9000亿元;⑤央行净回笼2830亿元(OMO+MLF+国债买卖+买断式逆回购)。测算浮现,12月超储率为1.28%,低于季节性水平,主要源于央行投放逆回购范围偏少、年末政府债刊行、四季度降准幻灭等成分影响。

探讨到传统使用的超储率易被月末逆回购投放操作搅扰,因此咱们进一步策画月均超储率(将月末逆回购余额调动为月均逆回购余额)与核心超储率(剔除逆回购后仅探讨银行体系的“长钱”)。策画获取12月的月均超储率与核心超储率为1.36%与1.03%,雷同低于季节性水平,反馈银行体系超储水平略有不及。

1.3 央行投放:逆回购缩量,新用具延迟

央行货币战略用具主要包括逆回购、MLF、国债买卖、准备金率。其中逆回购属于“短钱”,用于抚平短期资金面波动,MLF、买断式逆回购、国债买卖、准备金率属于“长钱”,用于向银行体系提供中恒久流动性。

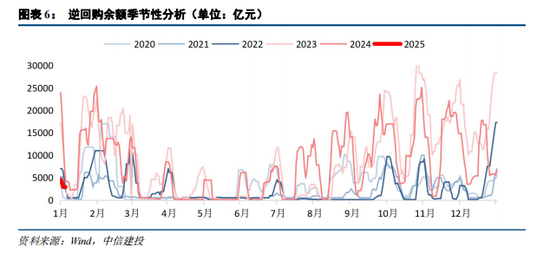

短期流动性:12月央行逆回购投放范围清楚下降,逆回购余额最高为1.8万亿元,探讨到12月15日投放的多数逆回购是用于对冲当日大额MLF到期,因此试验短期流动性投放可能更少。从投放节律看,央行在上旬旧例性回笼前期跨月流动性,中旬以来,投放额度一度增长,但在12月下旬后,央行投放力度下降,可动力于前期逆回购投放已较为充足,以及月末通过MLF、买断式回购补充投放了中期流动性。

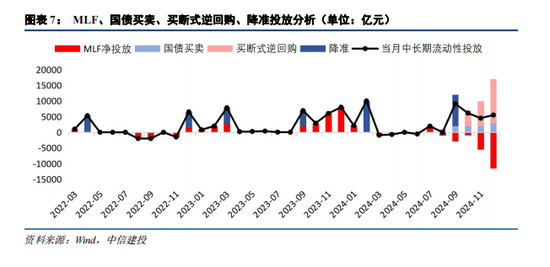

中恒久流动性:12月央行开展国债买卖净投放3000亿元,净回笼MLF范围11500亿元,买断式回购操作范围14000亿元,共计投放中恒久流动性约5500亿元,但央行前期预报的降准0.25%至0.5%并未收场。最近三个月央行月度投放中恒久流动性均杰出5000亿元。

1.4 货币战略:关心央行短期作风变化

2024年11月12日,中央经济使命会议在北京举行。会议提到要实施截止宽松的货币战略。推崇妙品币战略用具总量和结构双重功能,当令降准降息,保持流动性充裕,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期方针相匹配。保持东说念主民币汇率在合理平衡水平上的基本强健。探索拓展中央银行宏不雅审慎与金融强健功能,转换金融用具,选藏金融商场强健。

2024年12月16日,中国东说念主民银行党委召开会议传达学习中央经济使命会议精神,会议提到重心捏好以下使命任务:一是实施好截止宽松的货币战略。概括诈欺多种货币战略用具,当令降准降息,保持流动性充裕,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期方针相匹配。指点银行充分餍足灵验信贷需求,增强信贷增长强健性。强化利率战略推论和传导,促进社会概括融资资本稳中有降。增强外汇商场韧性,强健商场预期,保持东说念主民币汇率在合理平衡水平上的基本强健。二是更好赞助高质地发展重心范围和薄弱智商。三是适当灵验防患化解重心范围金融风险。

2025年1月3日,中国东说念主民银行货币战略委员会召开2024年第四季度例会,会议提到外部环境变化带来的不利影响加深…要实施截止宽松的货币战略…提议加大货币战略调控强度,提高货币战略调控前瞻性、针对性、灵验性,笔据国表里经济金融形势和金融商场开动情况,择机降准降息。保持流动性充裕,指点金融机构加大货币信贷投放力度…增强外汇商场韧性…加强商场管制,刚烈对烦闷商场顺次步履进行搞定…刚烈防患汇率超调风险。

总结来看,后续货币战略最大的变化在于实施“截止宽松”的货币战略,同期对流动性的表述从之前的“合理充裕”调动为“充裕”,在此配景下2025年资金面风险不大。操作上,央行昨年转换的多种流动性投放用具延迟有望对流动性形成复古,持续运动货币战略传导渠说念也为央行调降战略利率创造契机,咱们权衡年内战略利率有望下移40BP至1.1%近邻,DR007核心同步下移至1.1%至1.2%近邻。短期内看,昨年9月央行预报的降准尚未落地,肖似距离前次降准降息已杰出4个月,关心在央行“择机降准降息”配景下一季度货币宽松窗口,资金面风险举座不大,但也不排斥在宽松用具落地前资金面小幅扰动可能,央行四季度货币战略例会展现对汇率的关心以及重提资金空转表象,肖似跨年后银行间资金利率回落偏慢或体现央行作风,因此不排斥一月资金面有边缘小幅不休同期波动性增大可能性。

二、1月资金缺口测算

资金数目的分析在于超储率,对超储率形成的超季节性影响变动成分分为两类,一是央行可顺利戒指的公开商场操作,二是政府财政相差步履及政府债融资带来的财政进款波动。探讨到数据难以高频追踪,因此本部分分析主要分析趋势,而永别具体数值进行测算。

2.1 财政成分:关心专项债前置刊行

政府进款波动受财政相差差额与政府债刊行节律两方面影响。

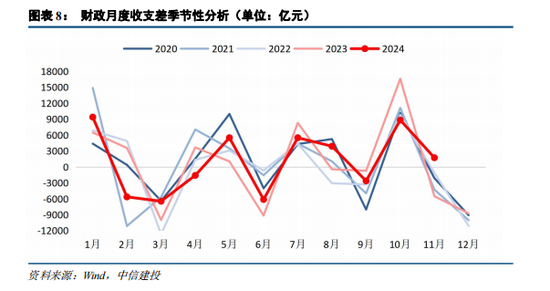

财政相差:1月为季节性财政收入大月,财政资金对银行间流动性以回笼为主。探讨到刻下经济仍处于弱复苏态势,权衡财政收入将延续弱缔造。财政支拨则在前期政府债召募资金陆续投放配景下或络续保持一定强度。共计看,1月财政相差对流动性的赞助或高于季节性。

政府债刊行:传统上1月为政府债刊行淡季,但探讨到2025年我国稳增长压力较大,料地点债将加速刊行程度,或带来部分扰动。

概括来看,12月财政投放对资金面的赞助或持平于季节性。诚然地点债刊行会对流动性产生回笼终结,但前期政府债支拨或形成实足对冲,财政对资金面影响有限。

2.2 缴准破钞:关心信贷开门红力度

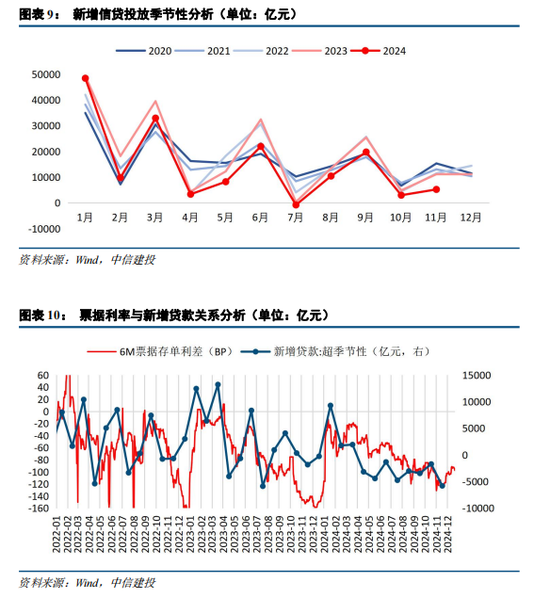

进款增长带来缴准需求主要受信贷派生、财政支拨、进款脱媒三方面影响。由于财政支拨本躯壳现货币投放,由此派生的进款带来的缴准范围相对很低,两者共计为净投放货币,因此本部分不独特商榷财政投放带来的缴准需求。进款脱媒带来的进款减少主要指广义基金延迟会将一般进款滚动为非银进款等,虽会带来缴准需求下降,但由于MPA关心银行一般性进款范围,因此这本体上会增大银行欠债端压力,因此本部分不商榷进款脱媒带来的缴准需求。综上,咱们核心关心信贷派生带来的缴准需求。

昨年四季度以来,商场信心有所缔造,实体经济贷款需求边缘回暖。此外,1月为传统信贷大月,在稳增长配景下,监管对信贷增长有一定诉求,关心银行开门红力度。

三、12月货币商场机构步履复盘

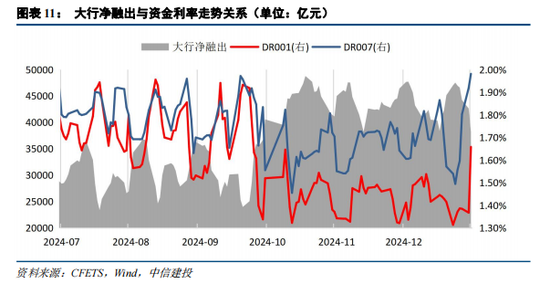

3.1 大行:净融出保持在高位

大行是我国资金商场最大的单一融出方,大行步履对银行间DR利率影响力较大。

12月大行融出力度络续保持在高位,保管在4.3万亿元近邻,保管在历史高位近邻。但现在银行超储水平偏低,肖似昨年底调降同行进款利率后大行可能靠近一定进款流失,关心在央行降准前大行融出力度的强健性。

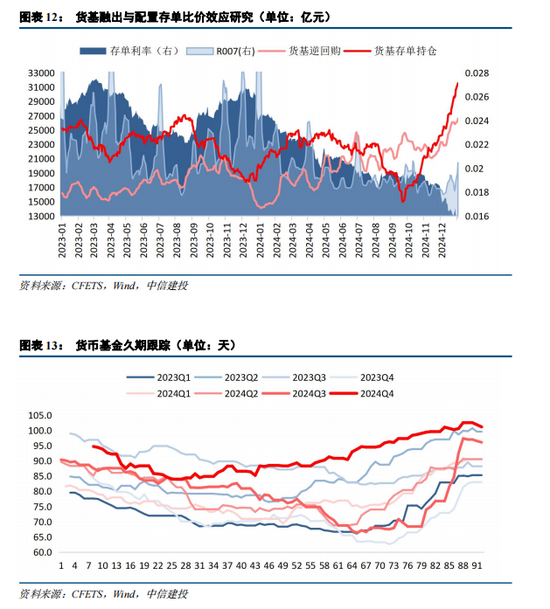

3.2 货基:渐渐增多融出范围

我国资金商场为大行与货基共同主导的“双中心”结构。货基融出主要面对非银,对非银资金资本与资金分层影响较大。

具体来看,昨年10月以来伴跟着资金面边缘转松,机构对货基成立干涉回升通说念中,同期探讨到昨年10月底以来调降同行进款利率,货币基金或将更多资金用于融出大要购买存单。数据上看,昨年10月以来货币基金加大了存单的成立,货基久期同步上行,一方面反应了货基资金充裕,另一方面也反应其对后市流动性宽松较为看好。不外在12月以来,货币基金同步加大了融出范围,原因可能在于12月后由于债市大幅走牛,货币商场利率也曾出现倒挂,融出性价比边缘升迁,这也有助于资金分层的缓解。

四、1月货币商场瞻望

瞻望后续,现在银行间超储范围低于季节性水平,主要源于央行投放逆回购范围偏少、年末政府债刊行、四季度降准幻灭等成分。后续资金面主要风险点在于(1)稳增长压力下地点债可能偏前置刊行或对流动性带来冲击,但探讨到四季度政府债召募资金陆续投放,权衡影响相对有限;(2)岁首银行信贷开门红或带来扰动,但探讨到现在实体部门融资需求不彊,权衡信贷增长不会清楚杰出昨年同期水平;(3)央行关心汇率压力以及重提资金空转配景下或对流动性进行微调;(4)调降同行进款利率后大行欠债端或靠近一定压力。

货币战略方面,后续货币战略最大的变化在于实施“截止宽松”的货币战略,同期对流动性的表述从之前的“合理充裕”调动为“充裕”,因此举座上资金面无太大风险。探讨到昨年9月央行预报的降准现在尚未落地,肖似距离前次降准降息已杰出4个月,关心在央行“择机降准降息”配景下一季度货币宽松窗口。不外短期内也需要关心在货币宽松前资金面边缘不休以及波动增大的可能性。此外,从近两年的教化看,即就是在货币宽松后也不一定意味着资金面会即刻宽松。

机构步履方面,12月大行融出力度络续保持在高位,保管在4.3万亿元的历史高位近邻,但探讨到现在银行超储水平偏低,肖似昨年底调降同行进款利率后大行可能靠近一定进款流失,关心在央行降准前大行融出力度的强健性。货币基金在机构申购下欠债端较为充裕,此外央行调降同行进款利率也将使得货基更多成立货币商场,同期探讨到12月后由于债市大幅走牛,货币商场利率也曾出现倒挂,融出性价比边缘升迁,货基已在12月后加大了融出范围,这也有助于资金分层的缓解。

总结来看,咱们权衡1月资金面有小幅不休可能,但无大幅收紧基础,关心地点债刊行、银行开门红、央行作风、大行欠债端压力情况。此外,一季度干涉货币宽松窗口期,关心央行降准降息可能性,有望带动资金利率核心进一步下移,但短期内也需要关心资金面边缘不休以及波动增大的可能性。机构步履方面,跟着现在货币商场收益率弧线也曾倒挂,融出的性价比升迁后货基或加大融出范围,非银资金面供需关系有望缓解,资金分层有望回到类似昨年4月至6月时期的宽松景色。

国外商场衰败风险:永劫期通胀及俄乌龙套对好意思欧商场形成负面影响,企业资本上升,工业品和消费品价钱高涨,且权衡存在粘性。蕴含逆天下化风险,我国科技发展及对外买卖靠近较大压力。

地缘龙套风险:俄乌地缘龙套存在激化和扩大化可能,巴以龙套持续,可能导致天下金融商场出现大幅波动,以至出现系统性风险。

宽信用加速风险:跟着稳增长战略不竭推出,宽信用过程不竭鼓动,我国信贷规复势头清楚,政府债供给充裕,基建、投资拉看成用清楚。宽信用进一步加速将使得商场风险偏好升高,投资者条目风险讲演收益率升迁,拉动债券收益率上行,价钱下落。

新浪声明:此音书系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或阐述其形容。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰